加拿大华人移民农村出身,31岁成「百万富翁」提前退休!普通人也能复制!

同样年入10万,有人交税2万,有人却只交4,000……

一名在中国农村长大、后来移民加拿大的女工程师分享了自己从「月光族」到「百万富翁」的经历,强调「税务优化」才是财富积累的关键因素。Kristy Shen的「致富秘诀」其实并不神秘,普通人也能复制。

从农村长大,「税务优化」曾离我十万八千里

专栏作家Kristy Shen在《环球邮报》发表的特约文章中回忆,她成长于四川农村,小时候家里没有自来水、没有冰箱、没有暖气,全家人每天的生活费只有约0.44加元……在那样的环境里,谈「税务规划」「资产配置」,几乎像天方夜谭。

但正是这种极度匮乏的成长经历,让她从小养成了一种「用理性而非情怀做决定」的思维方式。

8岁随家人移民加拿大、第一次走进玩具店时,父亲要给她买泰迪熊,她却选了更便宜的玩具,并坚持把省下的钱寄回中国补贴亲人。

后来,她明明梦想当作家,却放弃了理想,选择计算机工程专业——理由很简单:她自己做了一套「学费 vs 未来收入」的计算模型,选了性价比最高的专业。

学校不会教你的事:在加拿大,投资收入比工资「更值钱」

在加拿大攻读工程学位、开始工作后,Shen才慢慢发现一件学校从来不会教你的事:在加拿大,投资收入的税,远远低于工资收入。

她举了一个非常经典的例子——沃伦·巴菲特(Warren Buffett)。

巴菲特曾公开说过,他的秘书Debbie和他一样努力工作,但Debbie的实际税率接近36%,而他自己的税率仅为17.4%左右。

这是因为巴菲特的收入,主要来自资本利得和股息,这两者的税率都低于德比的雇佣收入。

在加拿大,情况也是如此——你的收入中,来自投资的部分比例越高,你支付的税款(按百分比计算)就越少。

图源:KRISTY SHEN

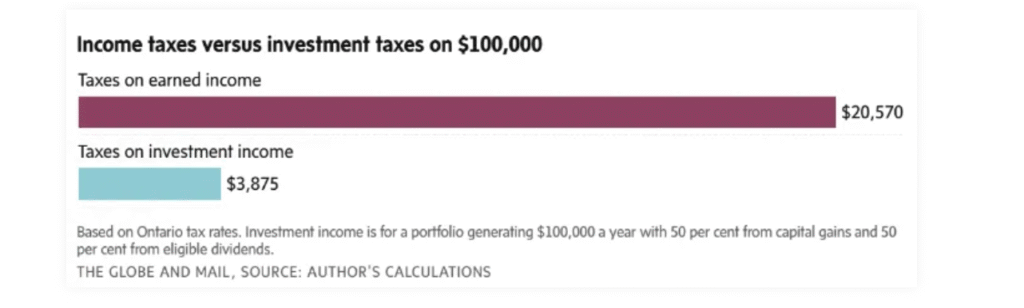

税差能有多离谱?10万收入的两种人生

Shen给了一个非常直观的对比:

情况一:普通打工人

假设一名年薪10万加元的普通打工人,在缴足注册退休储蓄计划(RRSP)后,需缴纳20,570加元税款(税率20.57%)。

情况二:投资者

假设一名投资者的投资组合每年产生10万加元收入,其中50%来自资本利得,另外50%来自合格股息,在假设没有其他收入的情况下,最终只需缴纳3,875加元税款(税率仅3.88%)

同样是10万的年收入,税率差距超过5倍。

Kristy Shen和丈夫Bryce Leung

为什么投资收入这么「省税」?资本利得只有50%需要纳税,这是因为政府希望鼓励投资以促进经济增长。

而合格股息的税收优惠甚至更高——在大多数(但非所有)情况下。这是因为股息是公司在支付了企业所得税后的利润,然后分配给股东的。

因此,对于上市公司发放的合格股息,你会获得「股息税务抵免」(dividend tax credit),用以抵消你应付的部分税款。这样做是为了避免对已经征过税的利润进行重复征税。

结果就是:投资收入,不但赚得多,税还更低。

「富人越富」的真正原因

Shen意识到,这正是「富人越富」的原因。于是,她开始有意识地调整自己的收入结构:不再只盯着加薪,而是尽早把储蓄转化为长期、税务效率更高的投资收入。

最终,她在31岁时成为百万富翁,和丈夫Bryce Leung双双提前退休,开始环游世界,并选择在40多岁时生孩子。时间、自由和选择权都在自己手里。

她总结道:「如果你像巴菲特那样,随着时间推移,让更多收入来自投资而非工资——你赚到的每一元,最终都能留住更多。」

这是一个双赢,因为投资收益随时间呈指数级增长,而储蓄只是线性增长。这意味着你在税收上省下的钱越多,你就能进行更多的再投资,从而使你的收益雪球滚得更快。

久而久之,你会发现一个现实:当你的主要收入来自投资,而不是工资时,你付的税就越少,剩下的可以享受生活的钱就越多——人生的自由度会完全不一样。

Shen最后引用了巴菲特的一句话:「如果你找不到一种在睡觉时也能赚钱的方法,将会工作到死。」

但对大多数普通人来说,可能无法在一夜之间凭空建立一个投资组合,但可以从今天开始,把工作赚来的钱慢慢转化为更具税务效率的投资。也许决定你能不能变富的,不是有多拼命,而是有没有走对路。

你觉得普通人真的能复制这条路吗?欢迎在评论区分享你的观点和经历。